2026年2月、ついに「金利のある世界」が牙を剥いてきましたね。

住宅ローンの固定金利が一気に上昇し大手5行が揃って引き上げを発表。

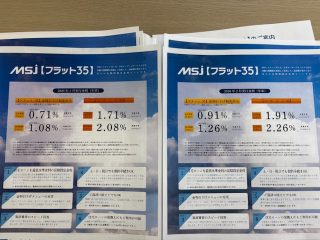

さらに、フラット35の金利も1月の2.08%から2月は2.26%と4カ月連続で上昇。

過去最高水準を更新する事態になっています。

低金利時代、いつか上がると言われ続けてきましたが・・・

いざ数字で見せられるとゾッとしますよね。

今回の爆上がりの背景と、今からできる対策を簡単にまとめてみました。

理由はシンプルで日銀の利上げにより長期金利(10年物国債の利回り)が跳ね上がったからです。

選挙絡みの減税政策への期待からか、国の財政に対する不安が広まり。

金利がおよそ27年ぶりの高水準まで押し上げられました。

固定金利はこの長期金利に連動するため、銀行も引き上げざるを得なかったというわけです。

そして変動金利、今のところは据え置かれていますが油断は禁物です。

日銀の政策金利引き上げに伴い、2026年内にも段階的な上昇が予測されています。

これからは「金利は変わるもの」という前提で動く必要があります。

では、今後するべき(考えるべき)ことは・・・

1.「今月借りたら月々いくらになるのか?」をシュミレーションし確認しましょう。

ネット上で現在のリアルな優遇金利をチェックするのが早いですね。

2.既に借りている人も、条件の良いローンへの借り換えを検討する価値はあります。

3.金利が上昇すれば返済額も増えてしまいます。

無理な繰上げ返済より、返済額アップに耐えれる貯金を優先する方が賢明かもしれません。

「あの時決めておけば・・・」と後悔する前に。

まずは最新の金利情報を調べつつ、金融機関への相談など早めに動いていきましょう!